Estás ayudando a tu amigo a mudarse de apartamento cuando te pide que conduzcas su camión al nuevo lugar. Veinte minutos después, estás sentado en una ambulancia, preguntándote qué seguro cubrirá tus facturas médicas.

El paramédico te pregunta sobre tu nivel de dolor, pero tu mente está llena de preocupaciones completamente diferentes.

Si tienes un accidente con el auto de otra persona, las preguntas empiezan a surgir antes de que incluso hayas abandonado el lugar.

- ¿Te verás obligado a pagar miles en facturas médicas porque no conducías tu propio vehículo?

- ¿Deberías llamar primero a tu compañía de seguros, o la póliza del propietario del auto tiene prioridad?

- ¿Qué sucede si el amigo o familiar dueño del auto empieza a culparte, alegando que conducías imprudentemente o que nunca debiste haber estado al volante?

Estas preocupaciones son completamente naturales cuando tienes un accidente en el auto de otra persona.

En Raphaelson & Levine, nuestros abogados de accidentes de auto escuchan estas mismas preocupaciones de los clientes casi a diario, y entendemos por qué esta situación se siente tan vulnerable.

Ya estás lidiando con el dolor físico y el trauma de un accidente, y ahora te enfrentas a preguntas sobre pólizas de seguro de auto que parecen diseñadas para confundir en lugar de ayudar.

Hemos visto a clientes perder el sueño por si serán abandonados por ambas compañías de seguros, atrapados en un vacío donde la aseguradora del propietario del auto dice que no es su problema, y tu propia póliza afirma que no conducías un vehículo cubierto.

Cuando estás al volante del auto de otra persona, el miedo a ser dejado financieramente responsable por un accidente que ni siquiera fue tu culpa puede sentirse abrumador.

Esto es lo que queremos que sepas: Puedes tener acceso a múltiples fuentes de compensación que pueden cubrir completamente tus gastos médicos, salarios perdidos, dolor y sufrimiento, y más.

Durante más de tres décadas, hemos guiado a cientos de clientes involucrados en colisiones mientras conducían un vehículo de trabajo, un vehículo alquilado o el auto prestado de un amigo.

En este artículo, aprenderás cómo proteger tus derechos legales, acceder a múltiples fuentes de compensación que quizás no sabías que existían, y maximizar tu acuerdo por accidente de auto después de un choque en el vehículo de otra persona.

.webp)

Entendiendo las múltiples fuentes de cobertura de Nueva York

La buena noticia es que cuando preguntas "¿qué seguro cubre un auto prestado?", la respuesta en Nueva York suele ser "múltiples pólizas". Esto generalmente significa que más compensación puede estar disponible para tus lesiones.

Cobertura principal: la póliza de seguro del propietario del vehículo

Si pides prestado un auto, ¿qué seguro lo cubre primero? En la mayoría de los casos, la cobertura del seguro de auto del propietario del auto proporciona protección primaria para tus lesiones, incluso si no tienes una licencia de conducir válida en el momento del accidente de auto.

Si la persona que conducía no tenía licencia, revisaremos todos los términos de la póliza y el lenguaje de suscripción para identificar cualquier exclusión explícita que pueda anular o alterar tu cobertura.

La compañía de seguros de auto que maneja el vehículo involucrado debe proporcionar estos beneficios independientemente de la determinación de la responsabilidad o la culpa del conductor.

Esto significa que tienes derecho a cobertura médica inmediata y beneficios por salarios perdidos hasta los límites de la póliza de seguro del propietario del auto, típicamente $50,000 por persona en Nueva York.

Hemos visto a clientes suspirar de alivio cuando se enteran de esto.

No te quedas desamparado porque no conducías tu propio vehículo. Los beneficios sin culpa entran en vigor ya sea que hayas causado el accidente, otro conductor haya tenido la culpa, o simplemente haya sido una colisión inevitable.

Cobertura secundaria: tu propia póliza de seguro de auto

Tu propia compañía de seguros de auto a menudo proporciona cobertura secundaria o excedente cuando conduces el auto de otra persona.

Si el vehículo de la persona que pediste prestado no tiene cobertura adecuada, tu proveedor de seguros puede ofrecer cobertura integral que se aplica incluso cuando conduces con el consentimiento del propietario.

Tu cobertura de motorista sin seguro y con seguro insuficiente puede ser particularmente valiosa.

Si el auto que pediste prestado no tiene cobertura adecuada, o si un conductor culpable carece de seguro suficiente, tu propia póliza puede proporcionar la protección adicional que necesitas.

Cobertura de terceros: el seguro del conductor culpable

Cuando otro conductor causa el accidente de auto mientras estás al volante del vehículo de otra persona, su cobertura de responsabilidad por daños a la propiedad y protección por lesiones corporales se convierte en una tercera fuente de compensación potencial. Independientemente de si el accidente excede los requisitos mínimos de cobertura del estado.

Un abogado de accidentes de auto experimentado en nuestra firma recopilará declaraciones de testigos, registros médicos y documentación (como el historial de manejo) para construir un caso completo.

Recientemente ayudamos a una cliente a recuperar la máxima compensación cuando fue chocada por detrás mientras conducía el auto de su hermana. El seguro de la hermana proporcionó $50,000 en beneficios PIP, la propia póliza de nuestra cliente contribuyó con otros $100,000 en cobertura de motorista con seguro insuficiente, y el seguro del conductor culpable pagó $190,000 en daños por responsabilidad.

Sin entender estas múltiples fuentes de cobertura, nuestra cliente podría haber aceptado mucha menos compensación por sus graves lesiones de espalda.

Entender estas capas de cobertura es solo el principio. Una vez que sabes que el dinero está ahí, la siguiente pregunta es: ¿cómo lo accedes realmente? Ahí es donde conocer tus derechos específicos como conductor lesionado se vuelve crucial; porque las compañías de seguros no ofrecerán esta información voluntariamente.

Tus derechos al conducir el vehículo de otra persona

Muchos clientes nos preguntan: "Si estoy conduciendo el vehículo de otra persona y me lesiono, ¿tengo los mismos derechos que si estuviera en mi propio auto?" La respuesta es absolutamente sí; y a veces incluso puedes tener más opciones de compensación.

Tienes los mismos derechos que cualquier víctima de accidente

Un accidente al conducir el auto de otra persona no disminuye tus derechos fundamentales como víctima de una lesión. Tienes derecho a tratamiento médico inmediato sin preocuparte por quién pagará las facturas inicialmente.

Ya sea que vivas en el mismo hogar que el propietario del vehículo o seas un completo desconocido que recibió permiso para conducir. Cuando ocurre un accidente, tus derechos siguen siendo los mismos.

Tienes derecho a buscar una compensación completa por todas tus lesiones. Si tus lesiones cumplen con el umbral de "lesión grave" de Nueva York, también tienes derecho a buscar daños por dolor y sufrimiento. Y tienes absolutamente derecho a representación legal.

Las corporaciones de seguros no pueden presionarte para "manejar esto en silencio" solo porque eras la persona que conducía un vehículo prestado.

Desafortunadamente, solo conocer tus derechos a menudo no es suficiente.

Las compañías de seguros cuentan con tu incertidumbre sobre los accidentes de autos prestados para minimizar lo que te pagan. Las tácticas que usan son predecibles, y una vez que las reconoces, pierden su poder para intimidar.

Permiso vs. uso permisivo

Cuando pides prestado un auto con el permiso del propietario —ya sea explícito ("aquí, toma mis llaves") o implícito (lo has pedido prestado antes sin objeción)— estás cubierto bajo lo que se llama "uso permisivo". Esta protección se extiende a pedir prestado a amigos, familiares, compañeros de trabajo o cualquier otra persona que te dé permiso para conducir su vehículo.

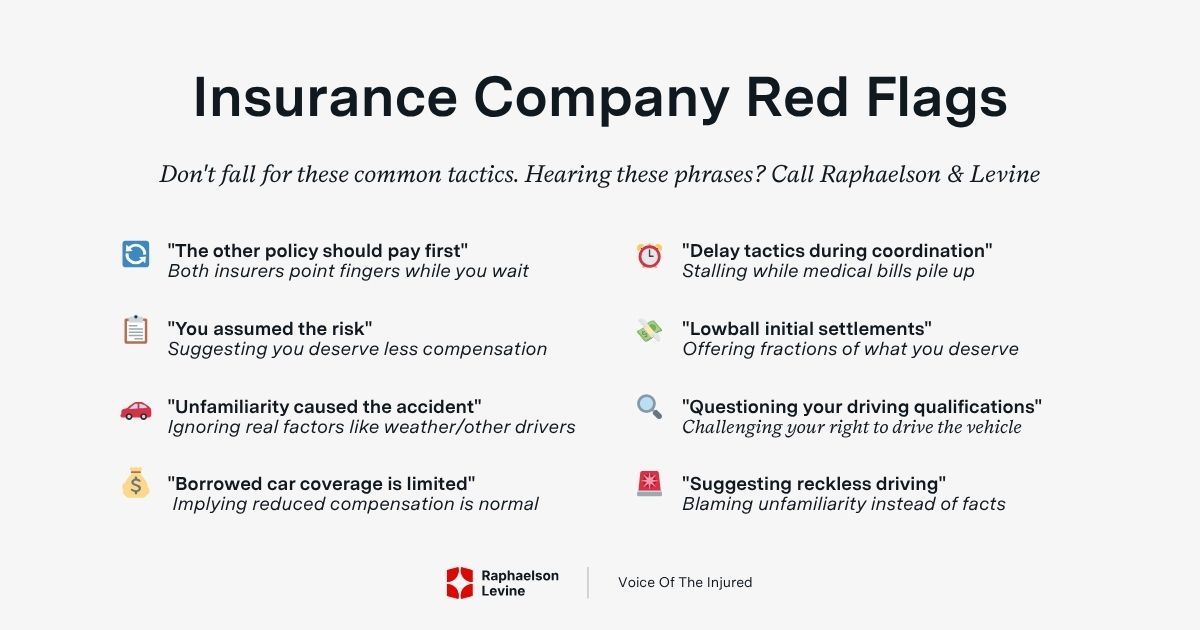

Tácticas comunes de las compañías de seguros para minimizar tu acuerdo

Las compañías de seguros han perfeccionado el arte de minimizar los pagos en accidentes de autos prestados. Cuentan con tu falta de familiaridad con el sistema para que funcione a su favor.

Nuestros abogados de lesiones personales han visto estas tácticas cientos de veces, y saben cómo protegerte para que no aceptes mucho menos de lo que mereces.

Tácticas comunes que encontramos:

- "La otra póliza debería pagar primero" — La aseguradora del propietario del auto señala tu póliza mientras tu compañía afirma que la cobertura del propietario del vehículo es primaria. Ambas esperan que te frustres y aceptes cualquier oferta mínima que una de ellas finalmente haga.

- "Asumiste el riesgo al conducir el auto de otra persona" — Sugieren que de alguna manera tienes menos derecho a compensación porque no estabas en tu vehículo habitual.

- Alegando que la falta de familiaridad causó el accidente — Las aseguradoras argumentan que la colisión no habría ocurrido si hubieras estado conduciendo tu propio auto, ignorando factores como el clima, otros conductores o fallas mecánicas.

- "La cobertura de auto prestado es limitada" — Algunas pólizas pueden tener límites más bajos o disposiciones de reducción para conductores no listados, pero implicar que pedir prestado vehículos significa aceptar una compensación reducida simplemente no es cierto bajo la ley de Nueva York.

- Tácticas de retraso durante la coordinación de múltiples pólizas — Las situaciones complejas crean oportunidades perfectas para alargar los acuerdos mientras las crecientes facturas médicas te presionan para aceptar ofertas inadecuadas.

- Acuerdos iniciales irrisorios — Recientemente, un cliente recibió una oferta de $15,000 por lesiones que finalmente requirieron $85,000 en tratamiento médico. La aseguradora afirmó que la situación del auto prestado "complicaba" el reclamo.

- Cuestionando las calificaciones de la persona que conducía — Los proveedores de seguros pueden cuestionar si tenías la información de seguro adecuada en el momento del accidente de auto.

- Sugiriendo conducción imprudente — A menudo argumentan que la persona que conducía no estaba familiarizada con el vehículo, o ignorando otros factores.

Estos argumentos rara vez se sostienen bajo escrutinio, pero pueden intimidar a las víctimas de accidentes para que acepten acuerdos inadecuados. Hemos visto a neoyorquinos perder casi decenas de miles de dólares porque no entendían que estas eran tácticas de negociación en lugar de la realidad legal.

Luchar contra estas tácticas no es solo una cuestión de principios, se trata de asegurar que recibas cada dólar al que tienes derecho. La diferencia entre aceptar la posición inicial de una compañía de seguros y buscar la máxima compensación con un abogado de accidentes de auto experimentado puede ser literalmente un cambio de vida.

Esto es lo que realmente está disponible para ti bajo la ley de Nueva York.

Maximizando tu acuerdo por lesiones personales

Cuando te lesionas gravemente mientras conduces el auto de otra persona, comprender la compensación a la que puedes tener derecho puede significar la diferencia entre una recuperación financiera completa y dificultades continuas. Esto es a lo que puedes tener derecho en un acuerdo por accidente de auto en Nueva York:

Daños económicos

- Gastos médicos actuales y futuros: No solo tu visita a la sala de emergencias, sino el tratamiento continuo, la cirugía y la rehabilitación que pueden prolongarse durante meses o años después de tu accidente.

- Salarios perdidos y capacidad de ganancia disminuida: Compensación por días de trabajo perdidos y cualquier reducción en tu capacidad para generar ingresos si tus lesiones afectan tu desempeño laboral o tus perspectivas de carrera.

- Costos de rehabilitación y terapia: La fisioterapia, la terapia ocupacional y el asesoramiento psicológico a menudo representan miles de dólares en gastos que muchos clientes no consideran inicialmente.

Daños no económicos

- Compensación por dolor y sufrimiento: Tu malestar físico y angustia emocional merecen reconocimiento más allá de solo cubrir las facturas médicas; estos daños reconocen la lucha diaria de vivir con limitaciones relacionadas con la lesión.

- Pérdida del disfrute de la vida: Hemos ayudado a clientes a recuperar daños por perder la temporada de béisbol de sus hijos debido a lesiones de espalda o por no poder hacer jardinería después de un trauma en la mano. Las lesiones que roban los placeres simples de la vida merecen compensación.

- Angustia emocional y sufrimiento mental: El impacto psicológico de los accidentes graves a menudo requiere asesoramiento profesional y puede afectar tus relaciones, sueño y calidad de vida en general.

Por qué múltiples pólizas pueden significar una mayor recuperación

- Los límites de cobertura apilados pueden aumentar la compensación total: En lugar de estar limitado a los límites de cobertura de colisión de una sola póliza, puedes tener derecho a más compensación combinando múltiples fuentes, dependiendo de las circunstancias, todos los involucrados y los términos de la póliza.

Esto es particularmente importante cuando un accidente excede los requisitos mínimos de cobertura del estado, y puede ayudar a compensar posibles aumentos en las primas de seguro. - El seguro secundario llena los vacíos de cobertura: Cuando la póliza principal alcanza sus límites, tu propia cobertura de motorista sin seguro/con seguro insuficiente puede seguir financiando tu recuperación sin interrupción.

Recientemente ayudamos a un cliente a recuperar más de $495,000 coordinando tres pólizas de seguro diferentes después de lesionarse en el vehículo de su compañero de trabajo. Sin entender estas opciones de cobertura en capas, podría haber aceptado la oferta inicial de $50,000 y haber luchado con gastos médicos continuos durante años.

Por supuesto, buscar la máxima compensación se vuelve más complicado cuando la amistad entra en juego. La culpa que sienten algunos clientes por 'ir tras' el seguro de su amigo puede ser abrumadora. Desafortunadamente, esta respuesta emocional a menudo les cuesta el dinero que necesitan para reconstruir sus vidas.

¿Qué sucede si tienes un accidente mientras conduces el auto de tu amigo?

¿Qué sucede si tienes un accidente mientras conduces el auto de tu amigo?

La respuesta depende en gran medida de cómo manejes las consecuencias inmediatas y de si permites que la amistad complique lo que deberían ser decisiones legales y de seguros sencillas.

Pasos inmediatos para proteger tus derechos

Tu salud es lo primero, siempre.

- Busca atención médica incluso si te sientes "bien", la adrenalina puede enmascarar lesiones corporales graves. Tener documentación médica inmediata protege tu reclamo más tarde.

- Si puedes, documenta la escena del accidente con fotos y recopila información del seguro de todas las partes y de los testigos.

- No admitas culpa a nadie en la escena, y nunca des declaraciones grabadas a los ajustadores de seguros sin hablar primero con un abogado.

- Casos de lesiones graves: Cuando tus lesiones son graves e involucran a múltiples proveedores de seguros, un abogado de accidentes de auto experimentado se vuelve esencial. Las disputas por daños a la propiedad y la coordinación compleja de la cobertura requieren orientación legal profesional.

Las discapacidades permanentes que afectan tu capacidad para trabajar, cuidar a tu familia o disfrutar de actividades que antes amabas requieren una estrategia legal integral. - Casos de cobertura disputada: Las compañías de seguros a veces niegan la cobertura por completo para accidentes de autos prestados. Podrían alegar que no tenías permiso para conducir el vehículo, que la póliza excluye ciertos tipos de conductores, o que los límites de cobertura no se aplican a tu situación.

Estas disputas a menudo involucran un lenguaje de póliza complejo que incluso los ajustadores experimentados interpretan de manera diferente.

- Casos de lesiones graves: Cuando tus lesiones son graves e involucran a múltiples proveedores de seguros, un abogado de accidentes de auto experimentado se vuelve esencial. Las disputas por daños a la propiedad y la coordinación compleja de la cobertura requieren orientación legal profesional.

Cómo las amistades pueden complicar los reclamos de seguros

Aquí es donde las cosas se complican emocionalmente. Tu amigo podría presionarte para "manejar esto entre nosotros" o evitar involucrar al seguro para proteger sus tarifas. Entendemos el instinto de preservar las relaciones, pero hemos visto demasiados casos en los que alguien sufrió lesiones permanentes pero no buscó compensación para "mantener la paz".

No dejes que la lealtad te cueste tu futuro. Un manejo adecuado del seguro en realidad los protege a ambos. Las tarifas de tu amigo pueden aumentar, ya sea que presentes un reclamo o no, pero no documentar las lesiones correctamente puede dejarte enfrentando miles en facturas médicas sin recurso posterior.

Recientemente trabajamos con una cliente que esperó meses para contactarnos porque no quería "perjudicar" la situación del seguro de su hermana.

Para entonces, su lesión de espalda no tratada había empeorado significativamente, requiriendo una cirugía que podría haberse evitado con atención adecuada inmediata. El retraso también complicó su reclamo de seguro. Las compañías de seguros se vuelven sospechosas cuando hay un lapso entre el accidente y el tratamiento.

Estas complejidades emocionales son exactamente la razón por la cual ciertos casos de accidentes de auto que involucran el auto de otra persona exigen orientación legal profesional. Cuando las relaciones, múltiples pólizas de seguro y lesiones graves chocan, la situación se vuelve demasiado compleja (y demasiado importante) para manejarla solo.

Cuándo necesitas un abogado de accidentes de auto

Si bien algunos accidentes de autos prestados pueden manejarse directamente con las compañías de seguros, ciertas situaciones exigen representación legal profesional. Circunstancias específicas casi siempre requieren la intervención de un abogado, y esperar demasiado para buscar ayuda a menudo dificulta la recuperación.

Reconocer que necesitas un abogado y encontrar el adecuado son dos desafíos diferentes.

Cuando estás lidiando con lesiones, confusión de seguros y estrés en las relaciones, lo último que necesitas es incertidumbre sobre tu representación legal.

Ahí es donde nuestras tres décadas manejando exactamente estos casos se convierten en tu ventaja.

Por qué elegir el bufete de abogados Raphaelson & Levine

En Raphaelson & Levine, hemos estado guiando a las familias de Nueva York a través de estas situaciones exactas durante más de tres décadas.

Hemos recuperado más de $1 mil millones para clientes desde 1992, y hasta 25 veces más compensación de lo que se les ofreció inicialmente a nuestros clientes.

Muchos de nuestros casos involucran la compleja coordinación de seguros que requieren los accidentes de autos prestados.

Nuestra experiencia legal ha sido reconocida entre los "Mejores Abogados de Accidentes de Auto en la Ciudad de Nueva York" por Expertise.com, pero de lo que más nos enorgullece es cómo aliviamos la carga de tus hombros.

Cuando múltiples compañías de seguros se culpan entre sí, intervenimos y las obligamos a cumplir con sus obligaciones. No deberías tener que convertirte en un experto en seguros mientras te recuperas de tus lesiones.

Nos encargamos de toda la coordinación entre la cobertura del propietario del auto, tu propio seguro y cualquier reclamo de responsabilidad de terceros.

Nuestros clientes a menudo nos dicen que no tenían idea de lo complicados que podían volverse estos casos hasta que empezamos a descubrir fuentes adicionales de compensación que nunca supieron que existían.

Durante nuestra conversación inicial, evaluaremos tu caso, explicaremos tus opciones claramente y te ayudaremos a entender qué esperar en el futuro.

La consulta es gratuita, y no pagas a menos que recuperemos compensación por tus lesiones.

Ubicados frente a Penn Station en Midtown Manhattan, estamos aquí cuando más nos necesitas.

Llámanos hoy al 212-268-3222, o contáctanos en línea.